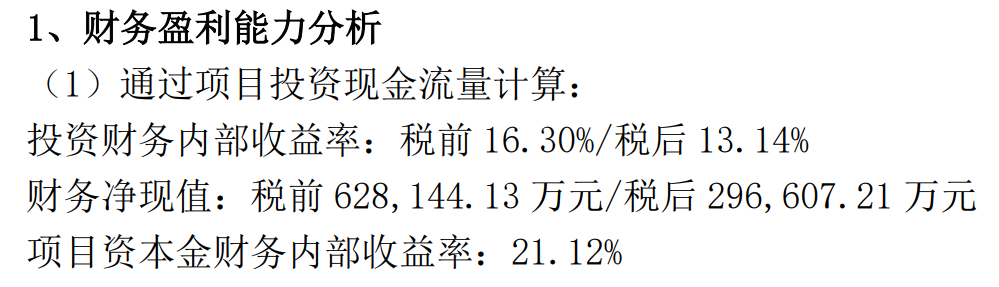

上海家化:24-26 年归母净利润预测 买入评级

| 【澳门六开奖结果2024开奖记录查询】 |

| 【澳门天天开彩好正版挂牌】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门最精准正最精准龙门客栈】 |

| 【澳门正版内部精选大全】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【2O24澳彩管家婆资料传真】 |

| 【澳门一码一肖一特一中直播开奖】 |

| 【管家婆一肖一码100正确】 |

| 【白小姐三期必出一肖中特】 |

| 【王中王高手论坛资料手机版】 |

| 【新澳门精准资料大全管家婆料】 |

| 【2024澳门六开彩免费精准大全】 |

| 【2024年正版澳门资料免费大全】 |

| 【2024澳门精准正版资料大全】 |

| 【2023年澳门今晚开奖号码】 |

| 【管家婆一肖一码100中】 |

| 【新澳门六开彩资料大全网址】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【2024年正版资料免费大全】 |

| 【澳门六开彩精准资料大全】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【澳门一肖一码100准免费资料】 |

| 【7777888888管家婆中特】 |

| 【2024澳门天天开好彩大全】 |

【8 月 24 日,上海家化获信达证券买入评级,近一个月获 6 份研报关注。】研报预计,待管理层变动及组织架构调整完毕,公司品牌、渠道和运营将有新变化,预测 2024 - 2026 年归母净利润分别为 5.04 、5.66、6.34 亿元,同比分别+0.7%、12.3%、12.0%。研报指出,管理层变更后推动组织架构调整,商业模式从渠道推动转为品牌驱动,分梯队梳理品牌发展优先级,聚焦资源,确立六神、玉泽为第一梯队品牌,努力打造为细分行业领跑品牌。风险提示:组织架构调整效果或不及预期,消费力恢复或不及预期,渠道竞争加剧及大促表现或不及预期。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

本文由初雪于2024-08-24发表在广东木立方集成房屋有限公司,如有疑问,请联系我们。

本文链接:https://mlfdzw.com/post/42192.html

发表评论